保険の見直しが推奨されるようになった近年。

保険も価格破壊といわれるほど、低価格の保険料が実現しています。

そんな中、注目を浴びているのが「リスク細分型」といわれる保険商品。

いくつかの条件はあるものの、同じ保障内容で保険料が安くなるなら、ぜひ、その内容はチェックしておきたいものです。

健康体割引で有名な3つの保険

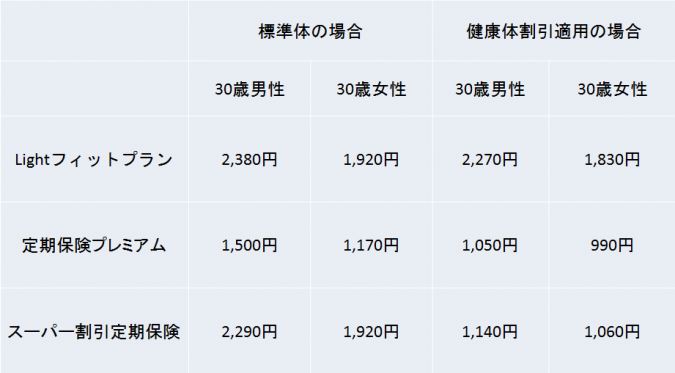

まず、今回参考にするのは、次の3つの商品。

- アフラックの定期保険 Lightフィットプラン

- チューリッヒ生命 定期保険プレミアム

- メットライフ生命 スーパー割引定期保険

➀アフラックの定期保険 Lightフィットプラン

この保険はほかの2つと違って、割引の対象となる血圧などの具体的な数値がはっきりとは示されていません。

「当社所定の元気割引の引き受け基準を満たす方」となっています。

HPを見るとBMIについても紹介されており、

BMI=体重《kg》÷(身長《m》)²

このBMIとはボディ・マス・インデックスの略で、国際的に広く使用されている「身長と体重のバランスを判断する指標」のひとつといわれ、理想としては、その数値が20~24とされています。

アフラックとしての基準ではないようですが、そこを大きく外れると元気割引の基準を満たせなくなる可能性が高くなるのかも知れません。

また過去1年以内に全く喫煙していない人には「ノンスモーカー保険料率」が適用され、更に保険料が割引されます。

➁チューリッヒ生命 定期保険プレミアム

この保険は健康体割引のある保険商品の中でも、特にその基準が厳しく設定されています。

- 喫煙していない期間が2年以上

- 血圧が最高135mmHg未満 最低80mmHg未満

具体的に数値が示されているため、申し込む側としては分かりやすいのですが、かなり厳しい基準となっています。

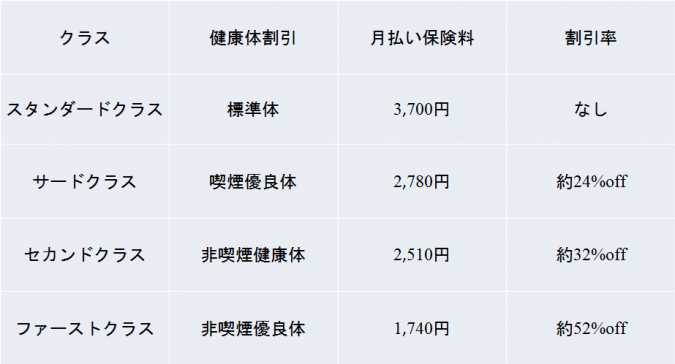

➂メットライフ生命 スーパー割引定期保険

この保険は健康体割引が4つのレベルに分かれているので、健康体割引にチャレンジしやすい保険といえるかも知れません。

スタンダードクラス

標準体

サードクラス

喫煙優良体

セカンドクラス

非喫煙標準体

ファーストクラス

非喫煙優良体

- 喫煙していない期間が2年以上

- 血圧が最高135mmHg以下

- 最低85mmHg以下

以上を満たし、更に体格等で4段階に分類されます。

とにかく比較!比べて考える

健康体割引って、どれくらい安くなるの?

標準体と健康体割引の保険料の差額で一番大きいのは、メットライフ生命のスーパー割引定期保険30歳男性で、健康体割引適用の方が1.150円も安くなります。

例え数百円の差であっても、年間、数年間単位になってくると、「塵も積もれば山となる」で結構な金額になります。

なんと、半額offもあり!

スタンダードクラスに比べファーストクラスの保険料は半分以下。これは大きいですよね。

健康に自信のある人、もしくはタバコを吸わない人でそこそこ健康だと思える人は、健康体割引にチャレンジするべきでしょう。

同じ保障内容なのに、保険料が安くなるというのは見逃せません。

ダメでもともと・・・そう思って申し込んでみましょう。

これも大事なチェック項目

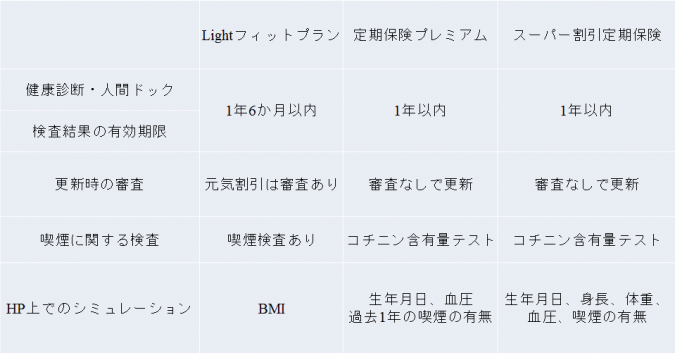

ぜひ見ておきたい項目を要チェック!

コチニン含有量テストとは

- コチニンとはニコチンが人間の代謝によって変化し、体内に残留したもの。

唾液を採取してテストします。

Lightフィットプランには「喫煙に関する検査」という表示のみでしたので、コチニン含有量テストなのかどうかは分かりません。

検査の対象は元気割引を申し込み、更に「ノンスモーカー保険料率」を希望する人です。

またスーパー割引定期保険においては、

- ファーストクラス(非喫煙優良体)

- セカンドクラス(非喫煙標準体)

のみが、コチニン含有量テストの対象となります。

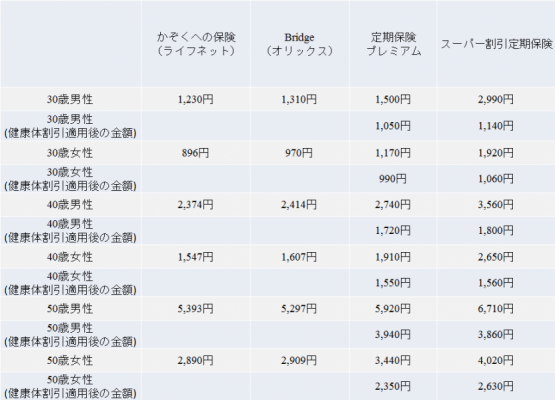

健康体割引がない保険とも比べてみました

30~50歳までの保険料も見てみましょう。

ライフネット生命の「かぞくへの保険」、オリックス生命の「Bridge」は、業界でもかなり安いといわれるネット申し込み専用の保険です。

(健康体割引がない保険との比較)

保険料を比べるだけじゃいけません

年齢や職業、家族構成。

喫煙する人、しない人。

健康に自信のある人、ない人。

保険の選び方はそれぞれですが、必ず特約や保障内容をチェックすることも忘れずに。

保険料だけを見て決めると、大きな損をしてしまうこともあります。

長い目でみれば、保険も金額の高い買い物だと思って間違いありません。

また次の更新時、保険を見直そうと思っても、年齢とともに保険料も高くなってしまいます。

そのへんも視野に入れて、いろんな保険を比べてみましょう。

健康体割引をチェックして、保険料を安くしよう!

でも一番大事なのは保険料よりも保障内容だからね!